时间: 2023-08-05 22:37:27 | 作者: 企业动态

原标题:福事特:要害功能目标涉嫌虚伪陈说 将职业常规发表为竞赛优势或“贴金”

自2022年6月29日上市请求材料获深交所受理后,历时一年多,江苏福事特液压股份有限公司(以下简称“福事特”)行将迈入本钱商场的“大门”,其将于2023年7月11日敞开申购,发行价为31.89元/股。

上市前夕,福事特置入子公司,置入当年福事特的营收净利快速添加,且主运营务发生严重改变,或为其上市增厚“砝码”。此外,福事特研制投入占比逐年下滑低于同行,关于技能立异性,福事特声称引进智能化工艺,但出产功率却并未得到进步反而呈现下降。

除此之外,福事特发表的首要产品要害功能目标挨近或到达世界抢先水平目标,而关于世界抢先水平目标的数据与同行信披存在收支,或意在缩短与世界抢先水平的间隔。不仅如此,福事特声称具有靠近式服务的竞赛优势,但该服务形式或系职业常规。

在提早教导存案的前一年即2020年,福事特置入一家子公司后,其运营收入及净利润完成“暴增”,福事特也因而构成主运营务发生严重改变。

据签署日为2023年2月7日的福事特招股阐明书(以下简称“2023年2月招股书”)及签署日为2023年7月7日的福事特招股阐明书(以下简称“招股书”),2019-2022年,福事特的运营活动现金流小计分别为1.27亿元、3.91亿元、5.2亿元、3.52亿元。同期,福事特的运营活动发生的现金流量净额分别为0.33亿元、0.48亿元、1.51亿元、0.34亿元。

经测算,2019-2022年,福事特收现比分别为0.27、0.12、0.3、0.07,净现比分别为0.88、0.46、1.46、0.21。除2021年,福事特收现比、净现比均小于1。

据出具日为2023年7月7日的《关于江西福事特液压股份有限公司初次揭露发行股票并在创业板上市审阅中心定见执行函的回复》,福事特解说称,毛利率下降的首要原因为工程机械配套商场毛利率的下滑,包含原材料价格上涨、产品结构改变、工程机械职业周期下行影响。

需求指出的是,福事特于2021年9月15日提交了教导存案请求文件,于2021年10月14日进行教导存案挂号。福事特榜首期教导工作时刻为2021年10月至2021年12月末。

据招股书,为了进步事务协同性,防止同业竞赛,削减相关买卖,江西福事特液压有限公司(福事特前身,以下统称为“福事特”)存在分次收买江苏福事特液压技能有限公司(以下简称“江苏福事特”)股权的景象。

2020年4月,福事特经过收买江苏福事特部分股权获得其控制权,本次收买构成严重资产重组;2020年10月,福事特收买江苏福事特剩下部分股权,使其成为福事特全资子公司,本次收买系收买控股子公司少量股东股权。

据出具日为2023年5月26日的《关于江西福事特液压股份有限公司初次揭露发行股票并在创业板上市请求文件的审阅问询函的回复》(以下简称“首轮问询回复”),收买控制权买卖前,福事特首要产品为软管总成及管接头等产品,下流首要使用于矿山机械后修理商场范畴;江苏福事特首要产品为硬管总成,下流客户首要为工程机械企业。而在福事特收买江苏福事特后,福事特的主运营务产品从软管总成及管接头,扩展为硬管总成及软管总成等。

依据国家统计局发布的《国民经济职业分类》(GB/T4754-2017),江苏福事特与和福事特主运营务所属职业均为“液压动力机械及元件制作(C3444)”,且福事特与江苏福事特的首要产品均归于液压管路系统相关产品。因而,收买控制权买卖前,福事特主运营务与江苏福事特主运营务具有高度相关性。

值得重视的是,收买控制权买卖前一个会计年度即2019年,江苏福事特的运营收入及利润总额分别为26,837.45万元、6,386.45万元。同年,福事特的运营收入及利润总额分别为12,321.15万元、4,157.34万元。

2019年,江苏福事特的运营收入及利润总额占福事特相应项目的份额分别为217.82%、153.62%,均超越相应项目的100%,构成了主运营务发生严重改变。

也就是说,教导存案前一年即2020年,福事特对江苏福事特进行收买。尽管收买前后,福事特的所属职业并未发生改变,但福事特的主运营务产品得到了扩展,主运营务收入也发生了严重改变。

据2023年2月招股书及招股书,2019-2022年,福事特的运营收入分别为1.23亿元、3.9亿元、5.05亿元、4.65亿元,净利润分别为0.38亿元、1.06亿元、1.04亿元、1.61亿元。

经《金证研》南边本钱中心测算,2020-2022年,福事特运营收入的增速分别为216.9%、29.3%、-7.98%;同期净利润的增速分别为176.74%、-2.02%、55.2%。

显着,在置入子公司的2020年,福事特的运营收入及净利润均完成大幅添加。但2021年,福事特运营收入增速呈现下滑,在2022年更是呈现负添加。而净利润增速则是在2021年“告负”。

关于2022年营收负添加的状况,福事特在招股书中解说称,2022年,受工程机械职业全体下行影响,福事特首要产品硬管总成收入和销量,较上期发生必定程度下滑。

也便是说,经过置入子公司,福事特同年即2020年完成成绩暴增。但“好景不长”,2022年福事特运营收入呈现负添加,对此福事特称受职业影响。

需求阐明的是,置入子公司江苏福事特,亦对福事特此番上市成绩规划带来“助力”。

据招股书,福事特挑选适用《深圳证券买卖所创业板股票上市规矩》中2.1.2条第(一)项规则的上市条件,即最近两年净利润均为正,且累计净利润不低于5,000万元。

对此,福事特表明,依据本分世界会计师事务所出具的《审计陈说》,福事特2021年、2022年经审计的扣除非经常性损益前后孰低的归归于母公司股东的净利润分别为9,555.04万元、8,134.08万元。

一起,依据福事特招股书发表数据,2021-2022年,江苏福事特完成净利润分别为5,407.61万元、3,842.71万元。

由此可见,尽管除掉江苏福事特的净利润后,福事特的净利润仍满意选定的上市条件。但需求指出的是,陈说期内,福事特的成绩因“突击”置入江苏福事特而增厚。

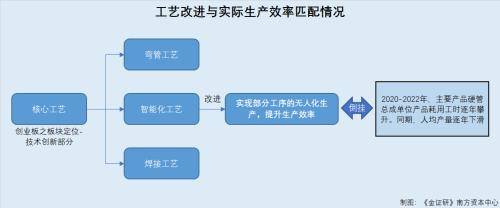

此番福事特拟在创业板上市,其自称存在技能立异包含引进智能化工艺等,契合板块定位。而实践上,福事特智能化工艺引进后,其实践单位产品耗用工时却逐年上升。

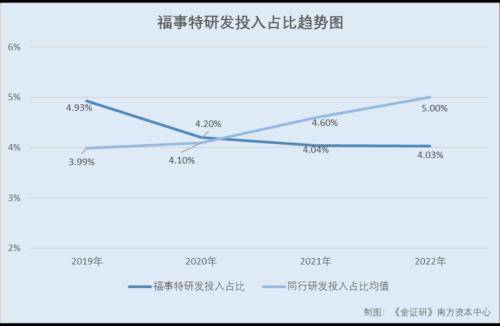

据2023年2月招股书及招股书,2019-2022年,福事特研制投入占运营收入的比重分别为4.93%、4.2%、4.04%、4.03%。

反观同行,据招股书,此次上市,福事特挑选的同职业可比公司包含江苏恒立液压股份有限公司(以下简称“恒立液压”)、烟台艾迪精细机械股份有限公司(以下简称“艾迪精细”)、江苏长龄液压股份有限公司(以下简称“长龄液压”)、邵阳维克液压股份有限公司(以下简称“邵阳液压”)、江苏威博液压股份有限公司(以下简称“威博液压”)、山东万通液压股份有限公司(以下简称“万通液压”)、漯河利通液压科技股份有限公司(以下简称“利通科技”)及江苏耀坤液压股份有限公司(以下简称“耀坤液压”)合计8家企业。

2019-2022年,福事特上述同职业可比公司研制投入占比均值分别为3.99%、4.1%、4.6%、5%。

可见,福事特研制投入占比逐年下滑,且在2021-2022年低于可比公司均值。

据出具日为2022年11月9日的《关于江西福事特液压股份有限公司初次揭露发行股票并在创业板上市请求文件的审阅问询函的回复》(以下简称“2022年首轮问询回复”)及首轮问询回复,2019-2022年,福事特出售人员的均匀工资分别为14.95万元、20.56万元、18.97万元、13.2万元;管理人员的均匀工资分别为16.25万元、14.22万元、13.68万元、11.86万元;研制人员的均匀工资分别为9.86万元、12.29万元、12.34万元、10.42万元。

比照不同岗位人员的均匀薪酬状况不难发现,2019-2022年,福事特研制人员的均匀薪酬均低于出售人员与管理人员的薪酬水平。

据招股书,福事特在板块定位的技能立异中表明,其改善了中心工艺,包含弯管工艺、焊接工艺、清洗工艺、智能化工艺。

其间,智能化工艺指引进机器人产线和MES出产管理系统,完成主动上料、切开、下料工序,并主动衔接至后续焊接和弯管工序,完成部分工序的无人化出产,进步出产功率。

据招股书,2020-2022年,福事特硬管总成是福事特的首要产品,出售收入占主运营务收入的份额分别为57.04%、60.77%、52.78%。

首轮问询回复显现,2020-2022年,福事特硬管总成单位产品耗用工时分别为76.14时/吨、95.82时/吨、106.64时/吨。

也就是说,在福事特中心工艺改善、部分工序无人化出产的布景下,首要产品硬管总成的单位产品耗用工时却逐年攀升。

需求阐明的是,人均产值系总产值与总人数的比值,在总产值不变的状况下,总人数下降代表人均产值应相应上升。而实践状况却恰恰相反,令人费解。

可见,福事特引进无人化出产工序后人均产值不增反降,一起硬管总成的单位产品耗用工时添加,该智能化工艺立异对出产功率的进步是否本质有用?不得而知。

三、要害功能目标与同行信披对立,自称产品功能到达世界抢先水平或遭“打脸”

《金证研》南边本钱中心研讨发现,福事特发表的首要产品的世界抢先水平数据不及同行发表数据,其首要产品的技能立异线称其产品要害功能目标到达或挨近世界抢先水平,产品功能优势显着

招股书显现,福事特在板块定位技能立异中表明,环绕管路系统的要害功能目标,福事特经过持续研制投入,改善中心工艺和自研设备进行技能立异,已在衔接、密封、抗压、清洁、

一起,在竞赛优势中,福事特表明,其进步了产品要害功能目标,到达或挨近世界抢先水平。

据首轮问询回复,监管层要求福事特结合硬管总成等首要产品现有技能水平、衡量中心技能先进性的要害目标等,阐明与可比竞赛产品比较,福事特中心产品是否具有显着优势,福事特中心技能是否具有较高的技能壁垒,并进一步阐明福事特液压硬管总成处于国内同职业抢先水平、完成国内高端使用商场进口代替是否精确。

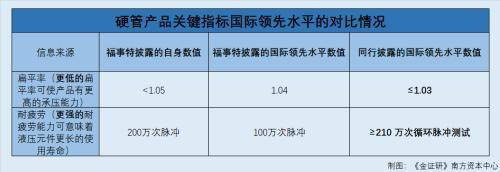

对此,福事特称硬管总成的要害技能目标首要有曲折度、清洁度、耐压性和可靠性等。

关于曲折度中的扁平率,指硬管总成曲折部位截面的长短轴之比,更低的扁平率可使产品有更高的承压能,福事特硬管总成扁平度<1.05,世界抢先水平扁平率为1.04,职业均匀水平扁平率为1.1。

关于可靠性中的耐疲惫,指液压元件接受应力。更强的耐疲惫才能可意味着液压元件更长的使用寿命。

依据硬管总成的要害技能与世界抢先水平及职业均匀水平的比较成果,福事特表明其硬管总成产品的要害技能目标处于职业抢先水平,产品功能具有优势。

可是,比照同职业可比公司发表的要害目标数据,福事特上述数据存在“收支”。

3.3同行发表扁平率的世界抢先水平为≤1.03,耐疲惫为≥210万次脉冲

上述景象看出,同样是关于硬管的要害技能目标,福事特发表的扁平率及耐疲惫的世界抢先水平,与耀坤液压发表的数据均存在显着差异。

需求指出的是,福事特与耀坤液压对产品要害技能目标的职业均匀水平的参阅规范存在差异,可是世界抢先水平的选取规范共同。

3.4福事特与同行的世界抢先水平目标选取规范或共同,并未系形成两边数据差异的原因

据首轮问询回复,福事特技能目标的职业均匀水平参阅规范,与耀坤液压招股书存在差异。参数“扁平度”的参阅规范共同,但“耐疲惫”的参阅规范不同。

首轮问询回复显现,福事特发表的世界抢先水平目标,取自世界挖掘机龙头企业对供货商的技能目标要求,相关目标要求代表了世界抢先水平。

据耀坤液压招股书,耀坤液压的世界抢先水平选取规范为,因其首要客户均为职业界抢先的工程机械厂商,世界抢先水平挑选首要客户质量规范中的最高要求。

需求指出的是,上述耀坤液压的首要客户指Caterpillar Inc(以下简称“卡特彼勒”)、沃尔沃集团、徐州工程机械集团有限公司、株式会社小松制作所(以下简称“小松”)、广西柳工集团有限公司、神钢建机株式会社。

而福事特招股书显现,依据2022全球工程机械制作商50强排行榜中(《2022 Yellow Table》)发布的内容,全球工程机械职业格式相对安稳。卡特彼勒和小松占有全球工程机械前二的方位,出售金额分别为320.69亿美元、253.18亿美元,商场占有率分别为13.8%、10.9%。

在此状况下,福事特对硬管世界抢先水平目标的信披,与同行耀坤液压发表的数据对立,同行发表的世界抢先水平或更优。至此,福事特是否意在经过“压低”世界抢先水平目标以突显产品功能优势?其信息发表是否涉嫌虚伪陈说?

四、将职业常规发表为竞赛优势或“贴金”,竞赛对手部分技能目标存优势分割商场

问题仍在持续。福事特自翊具有的服务优势,实则系职业“共性”。福事特自称具有的技能优势背面,其部分要害技能目标不敌其竞赛对手耀坤液压。

招股书显现,福事特的竞赛优势包含技能优势、服务优势、客户资源优势、规划优势、产品系统及质量优势。

其间,技能优势指福事特经过工艺立异和自研出产设备,把握了硬管弯折多元化工艺使用技能、主动卧式氩弧单面焊双面成型技能、管端一体成型技能等多项中心技能,进步了产品要害功能目标,到达或挨近世界抢先水平。

而服务优势指福事特饯别靠近式服务的运营理念,为客户供给优质的售前、售中和售后服务。

面临工程机械等主机厂商:售前服务体现在及时了解客户最新需求,针对客户需求,供给管路规划、选型主张,引导客户挑选合适的计划或产品;售中服务体现在福事特环绕首要客户出产地树立了配套工厂,在产品出产过程中盯梢客户或许暂时改变的需求,并做好应对办法;售后服务体现在专人对接客户,关于突发问题快速答复、并供给现场辅导等服务。

便是说,福事特的靠近式服务中,售中服务体现在环绕首要客户的出产地树立配套工厂等。

招股书显现,前述同职业可比公司耀坤液压的首要产品为液压硬管、油箱及金属饰件,首要使用于挖掘机等各类工程机械主机设备,下流范畴与福事特堆叠,系福事特的直接竞赛对手。

据耀坤液压招股书,液压企业为了能及时呼应客户需求,下降运输成本,进步交给速度和服务才能,往往挑选在挨近下流重型工业设备制作业的地域树立出产基地。耀坤液压在紧邻下流首要客户的江苏省江阴市、山东省济宁市以及泰国罗勇府三地均树立了出产基地。

别的,耀坤液压拟在江苏省徐州市投入征集资金进行出产基地建造,以便更为便利的了解客户最新需求的一起,及时呼应客户需求,下降运输成本,进步交给速度和售后服务才能。

不难发现,按照射坤液压招股书发表的信息,液压企业为了能及时呼应客户需求,均会采用在挨近客户的地域树立出产基地的方法。即该种形式或并非福事特独有,而是职业常规。

前述可知,硬管总成系福事特的首要产品之一,福事特对该项产品的要害技能目标进行比照。而液压硬管是耀坤液压的首要产品。

据招股书及耀坤液压招股书,在硬管的扁平率目标上,福事特为<1.05,耀坤液压为≤1.03;在产品的耐疲惫目标上,福事特产品脉冲实验达200万次、耀坤液压产品≥210万次循环脉冲测验。

值得一提的是,在产品的耐压性目标上,福事特与耀坤液压管路可接受工作压力均可达42Mp;关于产品的耐腐蚀性目标,福事特与耀坤液压的镀锌盐雾实验时刻均可达240小时。

至此不难看出,福事特的硬管产品功能在扁平率及耐疲惫方面,均不及直接竞赛对手耀坤液压。而耐压性和耐腐蚀性方面,耀坤液压与福事特的实力适当。在此布景下,直接竞赛对手耀坤液压正活跃拓宽与福事特下流大客户的协作,未来将对福事特的影响几许?

4.4福事特自称“产品代替危险低”背面,耀坤液压正与福事特大客户进行商洽

据招股书,2020-2022年,福事特对前五大客户出售收入占比分别为84.18%、83.84%、76.54%,客户集中度高企。

其间,2020-2022年,福事特向榜首大客户三一集团有限公司及其子公司(以下简称“三一集团”)出售金额分别为2.33亿元、2.96亿元、2.15亿元,占运营收入的份额分别为59.61%、59.61%、46.21%,出售的首要产品为硬管总成和油箱。

对此,福事特称其不存在大客户依靠,首要原因包含福事特产品技能抢先,产品代替危险较低。

而另一方面,福事特直接竞赛对手耀坤液压正活跃开辟下流客户,包含福事特大客户三一集团。

据耀坤液压招股书,到耀坤液压招股书签署日2023年5月11日,耀坤液压与三一重工股份有限公司(以下简称“三一重工”)等潜在客户进行触摸商洽,具体了解客户的各项需求。

需求阐明的是,据揭露信息及招股书,三一重工即为福事特大客户三一集团的部属子公司,是福事特下流商场全球工程机械职业排名第四的企业。

简而言之,关于首要产品硬管,直接竞赛对手耀坤液压的部分要害功能目标抢先于福事特,而且福事特声称的“靠近式”服务优势或非福事特独有,而是职业常规。结合耀坤液压正活跃拓宽与三一重工的协作等状况,福事特在与对手的竞赛中,怎么坚持其优势?未来其将怎么锋芒毕露?

下一篇:天津自主研制首台国内最大辊式磨

|