时间: 2024-01-01 02:37:28 | 作者: 移动制砂机

产品介绍

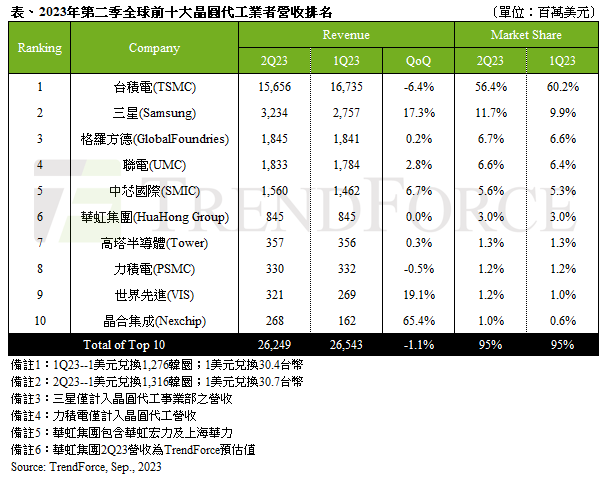

研究机构TrendForce在最新陈述中指出,第二季度全世界前十大晶圆代工产量仍继续下滑,季减约1.1%,达262亿美元。

关于下滑的原因,TrendForce表明,电视部份零部件库存落底,加上手机修理商场畅旺推进TDDI需求,第二季供应链呈现零散急单,成为支撑第二季晶圆代工产能使用与营收首要动能,不过此波急单效益应难连续至第三季。另一方面,干流消费产品智能手机、PC及笔记本电脑等需求仍弱,导致高价先进制程产能使用率继续低迷,一起,轿车、工控、服务器等原先相对稳健的需求进入库存批改周期。

从厂商排名上看,台积电以156.6亿美元营收排名榜首,季减6.4%,调查7nm(含)以下先进制程改变,7/6nm制程营收增加,但5/4nm制程营收则呈阑珊。三星排名第二,营收为32.3亿美元,季增17.3%。格芯排名第三,其第二季度营收与榜首季度大致相等,季增仅0.2%,约18.5亿美元,其间智能手机及车用范畴等营收均有生长;网通则有减缩。

中国大陆厂商方面,中芯世界以15.6亿美元的营收排名第五,季增6.7%,总产能使用率全体较榜首季度上升,但八英寸营收仍继续走弱;十二英寸则季增约9%,显现国产代替效应首要源自Driver IC(AMOLED DDI、TDDI)、NOR Flash、MCU等,有用支撑营收生长。华虹集团排名第六,营收为8.45亿美元;合肥晶合集成第二季营收季增高达65.4%,达2.68亿美元,再次逾越东部高科(DB Hitek)重返第十名。其间,首要受惠于LDDI、TDDI等库存回补急单,及55nm较高价制程产能开出并成功出货,带动晶合集成第二季产能使用率上升至60~65%,且奉献营收急剧生长。

。 |